みなさん、いつもお疲れ様です。

ようやく、長かったコロナ禍が収束しましたね!

以前は現金が主流でしたが、コロナ禍になってからキャッシュレスで支払いをする方々の割合が増えたと感じます。

キャッシュレス払いになれると、現金を出すのが面倒になりますね。

しかし、定期的な確認を怠ったり、欲望のままに決済してしまうと、後で大変なことになります。

かくいう私も、過去にクレジットカードで散財して、俗に言う「ブラックリストに載った」ことがあります・・・(苦笑)

今回は、そんな「クレジット」や「分割(ローン)」を滞納したときにどのようなことが起こるか、ブラックリストになる条件をお伝えしようと思います。

そもそも「クレジット」「分割(ローン)」とは?

後払いの支払い方法の中に「クレジット」や「分割(ローン)」などがありますが、そもそもどのような物かご存知ですか?

三井住友カードのHPには下記のように記載されています。

ローンとクレジットの違い

クレジットとは、「商品やサービスの代金を後で支払うこと」を意味します。クレジットカードでショッピングをすると、その代金を一時的にカード発行元の会社が立て替えてくれます。手元に現金がなくても商品やサービスを購入することができる、便利な支払方法といえるでしょう。

一方、ローンの場合は、立て替えではありません。利用者に対して、お金を融資するサービスです。住宅ローンや自動車ローンといった目的別ローンであれば、利用者はお金を借りてその目的を達成します。カードローンは使用目的を問いませんが、利用者がまずお金を借りて、そのお金を使用するという点は同じです。

つまり、利用者の目線で簡単にまとめると、次のようになります。

・クレジット:商品やサービスの代金を後から支払う

・ローン:借りたお金を後から少しずつ返すなお、ほとんどのクレジットカードには、通常の買物で使う「ショッピング枠」とともに、お金を借りることができる「キャッシング枠」が付帯しています。クレジットカードでは、1枚でクレジットとローン、どちらの機能も利用できるということです。

三井住友カード 融資の基礎知識 より引用

支払い方法により差異はありますが、簡単に言うと「クレジット」や「分割(ローン)」とは、信用や物などを担保に銀行・カード会社・消費者金融など(以下「企業等」)から先に現金・物・サービスなどを受けて、後で利用金額や融資金額を支払う方法で、つまりは借金です。

クレジットカードを作るときやローンを組む際に「審査に通します」とよく言われるかと思います。

このときに、企業等は登録している第三者の信用情報機関に申請者個人の契約情報や支払い状況(以下「信用情報」)を照会し、「この人に貸して大丈夫か?」と確認・判断をしています。

以前に「携帯料金を滞納したらブラックリストに載った」と話題になっていましたが、これは携帯料金に合算されている本体代がローンになっているためです。

支払いを延滞・滞納すると起こること

次に、もし滞納した場合はどのようなことが起こるかですが、各企業や銀行によって異なりますので、私の経験や調べた内容をお伝えします。

なお、①以外は信用情報に記録され、ブラックリストに載る場合があるので注意してください。

振替の通知がくる

良心的な企業等では、銀行口座から指定日に引き落としができなかった場合に、登録してある住所宛に「銀行口座から引き落としができなかった」旨の通知が届きます。

通知には、「○月○日に再度引き落としを行います。」「指定口座に振込してください。」「コンビニなどで支払いをしてください。」などの代替方法が書かれているかと思いますので、それに従って返済してください。

確認や督促の電話がかかってくる

期限までに返済できなかった場合、企業等から確認・督促の電話がかかってきます。

この時までは、企業等も良心的な場合が多いです。

この場合は、謝罪の旨を伝えるとともに、「○月○日までに支払う」などといつまでに返済するか相談して、指示された方法で返済してください。

また、信用情報に「お客様の都合により、期限までに支払いができませんでした」という旨の情報が記録され、支払いが確認できるまでクレジットカードが止められ、使用できなくなる場合があります。

さらに、電話を無視していると「在籍しているか?」「本人は居るか?」などとお勤め先に電話が行く可能性があります。

督促状が届き、ブラックリスト入りになる

支払い期限や電話を無視し続けると、登録している住所宛に督促状が送付されてきます。

企業等も、貸した分を回収したいので当然ですね・・・

ここまで来ると、信用情報に「異動」という情報が記録され、金融事故扱い(俗に言うブラックリスト入り)となり、滞納したクレジットカードは強制解約され二度と使えなくなります。

良心的な企業等では、残債分の再分割方法などを提案してくれるところもありますが、基本的には一括払いを迫られます。

この督促状を無視すると、自宅に企業等の職員が訪ねにきたり最悪裁判に発展し、財産を差し押さえられますので必ず指示に従うか、企業等の担当部署に連絡して支払い方法の相談をしてください。

また、滞納した企業等のクレジットカードやローンは二度と使えないと思ったほうが良いかと思います。

私も、やらかした会社のクレジットカードは未だに作れません・・・(泣)

他のクレジットカードや新規ローンも制限される

ブラックリストになると、延滞したクレジットカード以外にも、他のクレジットカードや新規ローンが制限されます。

企業等は「今後もしっかり返済してくれるか?」と定期的に信用情報を確認しています。

その際に「異動」の情報があると、「この人、他社で金融事故を起こしてる・・・このままではウチも延滞されるかも・・・」と判断され、クレジットカードの限度額の引き下げや強制解約をされる場合があります。

実際に私も、カードによりますが限度額引き下げや強制解約をされました。

また、新規のクレジットカード作成やローンを組むときの審査で、上記と同じように判断され、ほとんどの審査に通らなくなります。

ブラックリストとは?載る条件とは?

ところで、皆さんは「ブラックリスト」という物は実在しないのはご存知ですか?

ブラックリストとは通称であり、実際は信用情報機関に保存されている信用情報に金融事故を起こしたという意味の「異動」という情報が登録されることを言います。

異動情報が登録される条件

異動情報が信用情報に登録される基準は下記リストのとおりいくつかあります。

- 延滞・遅延(返済予定日より61日以上または3ヶ月以上)

- 保証債務の履行、代位弁済

- 債務整理(自己破産・任意整理・個人再生 など)

リストの中のどれか1つに該当したとき、その契約情報に異動情報が登録されます。

好き好んでブラックリストになりたい方はいらっしゃらないかと思いますが、延滞しそうなときは該当しないようにしてください。

信用情報機関は3つあり、最低5~7年間は情報が残る

信用情報は3つあり、それぞれ企業等ごとに登録している機関が異なります。

また、1つの機関のみに登録しているとは限らず、複数の機関に登録している企業等もあります。

| 機関名 | 略称 | 登録企業等 |

| 株式会社シー・アイ・シー | CIC | クレジットカード会社、消費者金融会社、割賦販売、株式会社日専連 など |

| 日本信用情報機構 | JICC | 消費者金融会社、全国保証株式会社 など |

| 全国銀行個人信用情報センター | KSC | 銀行、信用金庫、信用組合、農業協同組合、信用保証会社、日本学生支援機構 など |

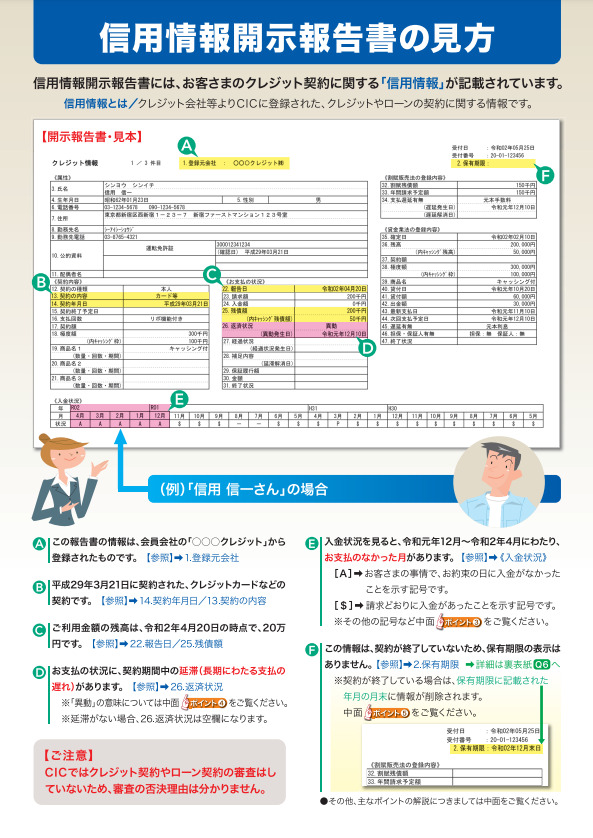

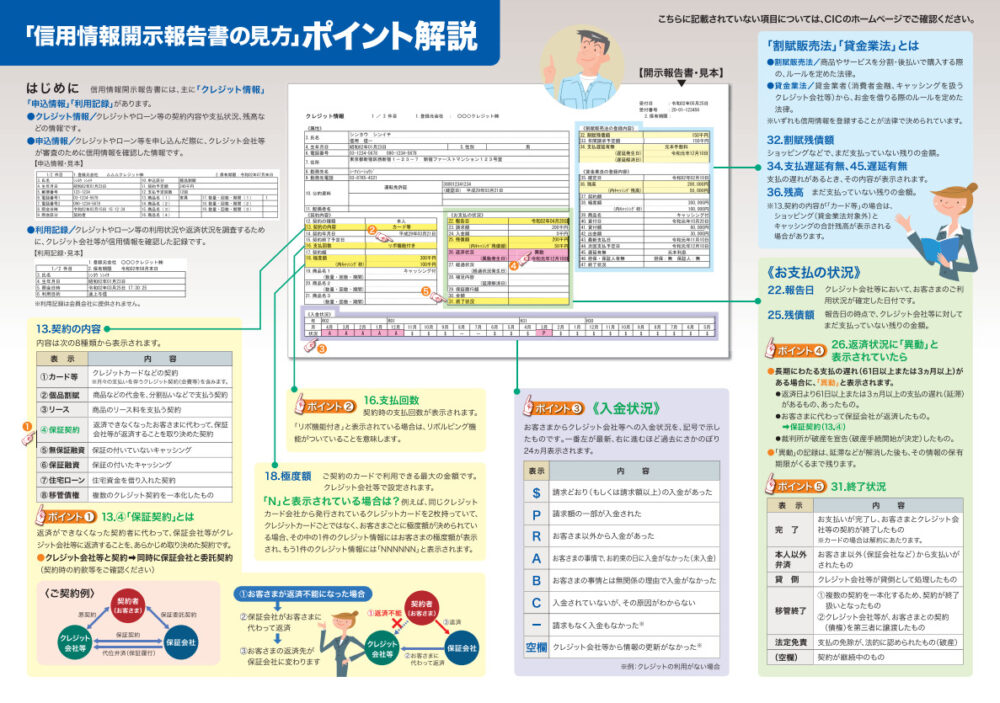

信用情報機関に保存される契約情報は、CICを例にすると下記のように各契約ごとに保管されており、完済や債務整理などをして契約終了になってから最長5~7年間保存されます。

そのため、金融事故や債務整理などをして異動情報が載ってしまった場合は、約5年間はその情報が消えないと思ってください。

株式会社シー・アイ・シー 情報開示とは より引用

信用情報機関の保存情報は、開示請求できる

信用情報機関に保存されている信用情報は開示請求することができます。

開示請求するには、下記の表のような方法で行うことができます。

| CIC | 郵送、インターネット |

| JICC | 郵送、インターネット |

| KSC | 郵送 |

各機関とも、情報開示をするには方法により手数料が異なりますので、自分が関係する機関ごとに確認してください。

社内ブラックは消えない

信用情報機関では、さきほど述べたように一定期間が過ぎた段階で情報が消されます。

しかし各企業等は、個別に独自のブラックリストに相当する情報を保有しており、これを通称「社内ブラック」といいます。

「社内ブラック」には、信用情報機関のように保存期限が公表されていないので、最悪永久的に情報が残ります。

また、各企業等の非公表情報のため問い合わせを行っても教えてくれません。

このため、一度でも異動情報が載った企業等は永久的に使用・契約できないものと思ってください。

まとめ

いかがでしたでしょうか?

クレジットカードや分割(ローン)を滞納などの一定条件に該当させた場合、最悪ブラックリスト(通称)に載り、強制解約や裁判に発展することがあります。

また、ブラックリストに載った場合は、約5年間は情報が残ります。

さらに、滞納等をした企業等は二度と利用することはできないと思ってください。

好き好んで滞納等をしている方はおられないと思いますが、条件に該当しないように注意してください。

TVCMや広告でよく目にしますが、本当に「ご利用は計画的に!」ですね(笑)

では、今日もみなさんお気をつけて!

コメント